Tratto da GSA Igiene Urbana 4/2 di Paolo Pipere* e Giorgio Ghiringhelli**

I decreti legislativi di recepimento del pacchetto di Direttive sull’economia circolare non si limitano a trasporre nell’ordinamento nazionale le nuove norme, che hanno confermato i principi fondamentali della precedente legislazione dell’Unione Europea sui rifiuti rafforzandone gli strumenti di attuazione, ma intervengono su questioni di importanza capitale per le imprese e per gli enti. Con il pretesto di dover conformare le norme nazionali alla modifica della Direttiva quadro sui rifiuti, con la quale è stata introdotta per la prima volta la definizione di rifiuto urbano, si è colta l’occasione per trasformare buona parte dei rifiuti speciali non pericolosi prodotti dalle attività economiche, con l’eccezione di quelle industriali, in rifiuti urbani da conferire al servizio pubblico di raccolta.

Nuova definizione di rifiuti urbani ed effetti sull’assimilazione

Come è noto il D.lgs n. 152/2006, con l’articolo 195, comma 2, lettera e), attribuiva allo Stato la “determinazione dei criteri qualitativi dei rifiuti speciali e dei rifiuti urbani” [in realtà i criteri riguardavano l’assimilabilità dei rifiuti speciali ai rifiuti urbani], mentre l’articolo 198, comma 2, lettera g), del medesimo decreto stabiliva in capo ai Comuni le competenze in materia di assimilazione dei rifiuti speciali non pericolosi ai rifiuti urbani, secondo i criteri in precedenza citati.

Con la Delibera del Comitato Interministeriale del 27 luglio 1984 – recante disposizioni per la prima applicazione dell’art. 4 del DPR 915/82 – sono stati definiti i criteri qualitativi di assimilazione. La ratio della disciplina era quella di individuare un elenco di tipologie di rifiuti aventi “una composizione merceologica analoga a quella dei rifiuti urbani”. Con il termine “rifiuti urbani” si intendeva riferirsi, più propriamente, ai rifiuti domestici. La fissazione dei limiti quantitativi, invece, è stata di fatto demandata ai Comuni o agli ambiti territoriali ottimali.

Erano quindi definiti “assimilabili” i rifiuti speciali non pericolosi (prodotti da un’impresa, da un ente o da un libero professionista) che lo Stato aveva ritenuto potessero essere recuperati o smaltiti in impianti originariamente progettati per trattare rifiuti urbani, mentre erano definiti “assimilati” i rifiuti che il Comune aveva deciso, sulla base di criteri qualitativi e quantitativi, di prendere in carico nel normale servizio di raccolta, trasformandoli quindi in rifiuti urbani.

Il complesso metodo descritto ha nel tempo mostrato i propri limiti, fondamentalmente perché consentiva ad ogni Comune di giungere a una differente individuazione delle tipologie di rifiuti assimilati e a introdurre limiti quantitativi disomogenei per il conferimento al servizio pubblico dei rifiuti delle attività economiche. Fin dall’epoca del decreto Ronchi (D.lgs 22/1997) si attendeva una nuova disciplina della materia volta a garantire un’uniforme applicazione dei criteri di assimilazione.

In sede di recepimento delle Direttive sull’economia circolare (in particolare il D.lgs. 3 settembre 2020, n. 116, recante “Attuazione della direttiva (UE) 2018/851 che modifica la direttiva 2008/98/CE relativa ai rifiuti e attuazione della direttiva (UE) 2018/852 che modifica la direttiva 1994/62/CE sugli imballaggi e i rifiuti di imballaggio”, pubblicato nella G.U. dell’11 settembre 2020) è stato invece profondamente modificato il criterio di classificazione dei rifiuti in funzione della loro origine, con conseguenze molto preoccupanti in termini di incremento delle superfici assoggettate a tassa rifiuti per tutte le attività economiche, con l’eccezione degli insediamenti industriali. I nuovi criteri entreranno in vigore dal 1° gennaio 2021.

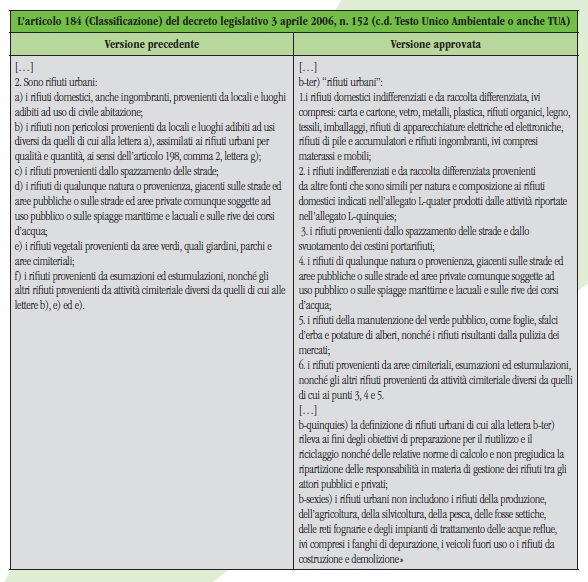

Nel nostro ordinamento, come precedentemente descritto, vi era quindi già sia un’articolata definizione di “rifiuto urbano” sia un criterio, pur sicuramente da aggiornare e rendere omogeneo sull’intero territorio nazionale, per individuare i flussi di rifiuti prodotti dalle attività economiche che era possibile e opportuno ritenere simili a quelli urbani di origine domestica (assimilati). Ciononostante con il nuovo criterio introdotto nell’articolo 184, comma 1, del D.Lgs. 152/2006 secondo il quale sono rifiuti urbani per origine anche «i rifiuti indifferenziati e da raccolta differenziata provenienti da altre fonti che sono simili per natura e composizione ai rifiuti domestici indicati nell’allegato Lquater prodotti dalle attività riportate nell’allegato L-quinquies», si è scelto di sovvertire completamente il precedente criterio di classificazione, senza peraltro modificare conseguentemente né la norma istitutiva della tassa rifiuti, la Legge 147/2013, né le disposizioni in materia di iscrizione all’Albo nazionale gestori ambientali. Non ci si è avvalsi delle indicazioni interpretative contenute nel decimo considerando della Direttiva 2018/851/UE:

«Occorre intendere i rifiuti urbani come corrispondenti ai tipi di rifiuti figuranti nel capitolo 15 01 e nel capitolo 20, a eccezione dei codici 20 02 02, 20 03 04 e 20 03 06, dell’elenco dei rifiuti stabilito dalla decisione 2014/955/UE della Commissione nella versione in vigore il 4 luglio 2018. I rifiuti che rientrano in altri capitoli di tale elenco non dovrebbero essere ritenuti rifiuti urbani, tranne nei casi in cui i rifiuti urbani siano sottoposti a trattamento e siano contrassegnati con i codici di cui al capitolo 19 dell’elenco».

Nell’allegato L-quater figura quindi un elenco dei rifiuti che, pur essendo generati da attività economiche, sono ora ritenuti, anche in contrasto con le indicazioni della Direttiva 2018/851/UE, rifiuti urbani.

Nell’allegato L-quater figura quindi un elenco dei rifiuti che, pur essendo generati da attività economiche, sono ora ritenuti, anche in contrasto con le indicazioni della Direttiva 2018/851/UE, rifiuti urbani.

Nell’allegato L-quinqies sono comprese tutte le attività economiche in precedenza individuate dal Decreto del Presidente della Repubblica 27 aprile 1999, n. 158 (Regolamento recante norme per la elaborazione del metodo normalizzato per definire la tariffa del servizio di gestione del ciclo dei rifiuti urbani),ad eccezione delle attività industriali con capannoni e le attività agricole e connesse di cui all’articolo 2135 del codice civile.

«Allegato L-quinquies:

Elenco attività che producono rifiuti di cui all’articolo 183, comma 1, lettera b-ter), punto 2)

1. Musei, biblioteche, scuole, associazioni, luoghi di culto

2. Cinematografi e teatri

3. Autorimesse e magazzini senza alcuna vendita diretta

4. Campeggi, distributori carburanti, impianti sportivi

5. Stabilimenti balneari

6. Esposizioni, autosaloni

7. Alberghi con ristorante

8. Alberghi senza ristorante

9. Case di cura e riposo

10. Ospedali

11. Uffici, agenzie, studi professionali

12. Banche ed istituti di credito

13. Negozi abbigliamento, calzature, libreria,cartoleria, ferramenta, e altri beni durevoli.

14. Edicola, farmacia, tabaccaio, plurilicenze.

15. Negozi particolari quali filatelia, tende e tessuti, tappeti, cappelli e ombrelli, antiquariato

16. Banchi di mercato beni durevoli

17. Attività artigianali tipo botteghe: parrucchiere, barbiere, estetista

18. Attività artigianali tipo botteghe: falegname, idraulico, fabbro, elettricista

19. Carrozzeria, autofficina, elettrauto

20. Attività artigianali di produzione beni specifici

21. Ristoranti, trattorie, osterie, pizzerie, pub

22. Mense, birrerie, hamburgerie

23. Bar, caffè, pasticceria

24. Supermercato, pane e pasta, macelleria, salumi e formaggi, generi alimentari

25. Plurilicenze alimentari e/o miste

26. Ortofrutta, pescherie fiori e piante, pizza al taglio

27. Ipermercati di generi misti

28. Banchi di mercato generi alimentari

29. Discoteche, night club.

Attività non elencate, ma ad esse simili per loro natura e per tipologia di rifiuti prodotti, si considerano comprese nel punto a cui sono analoghe».

Cosa succederà alla tariffa rifiuti?

Cosa succederà alla tariffa rifiuti?

Le norme necessarie ad assicurare il finanziamento dei costi dei servizi pubblici per la gestione dei rifiuti urbani hanno subito un’evoluzione continua nell’ultimo ventennio. In particolare, con il DPR 158/1999 è stato definito un sistema presuntivo di determinazione della tariffa che non prevedeva la differenziazione dell’importo pagato da ciascuno in ragione del suo comportamento reale. L’evoluzione della normativa ha portato all’emanazione del DM 20 aprile 2017, decreto che stabilisce i criteri per la realizzazione da parte dei comuni di sistemi di misurazione puntuale.

Per poter determinare la parte variabile della tariffa in modo puntuale è necessario che questa possa essere attribuita ad ogni utenza sulla base delle propria produzione di rifiuti, che deve quindi essere misurata in modo certo.

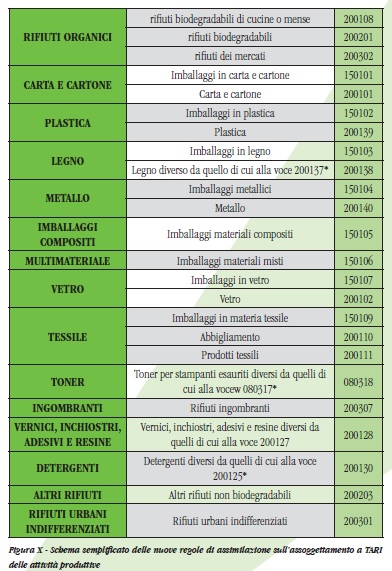

La riformulazione dei criteri di classificazione dei rifiuti, in particolare la nuova disposizione che rende “urbani” alcuni dei rifiuti prodotti dalle attività economiche, potrebbe comportare pesanti incrementi della tassa rifiuti per le aziende. Infatti, l’attuale articolazione del decreto legislativo di recepimento delle direttive sull’economia circolare riduce le superfici aziendali non imponibili. Considerata l’ampia gamma di tipologie di rifiuti divenuti “urbani”, pressoché ogni superficie aziendale (con l’esclusione di quelle ove si svolgono attività industriali) sarà “suscettibile di produrre rifiuti urbani” con conseguente incremento della superficie imponibile ai fini della tassa rifiuti (TARI) e l’eliminazione, o la consistente riduzione, della possibilità di individuare aree aziendali prevalentemente produttive di rifiuti speciali alle quali non si applica la TARI.

Le aree dell’azienda che possono produrre i nuovi rifiuti urbani (in precedenza definiti assimilati agli urbani), quelli conferibili al servizio pubblico di raccolta, sono quelle per le quali si è tenuti a pagare la tassa rifiuti. Perciò si creerebbe una situazione di evidente contrasto con la legge istitutiva della tassa, secondo la quale: «nella determinazione della superficie assoggettabile alla TARI non si tiene conto di quella parte di essa ove si formano, in via continuativa e prevalente, rifiuti speciali, al cui smaltimento sono tenuti a provvedere a proprie spese i relativi produttori, a condizione che ne dimostrino l’avvenuto trattamento in conformità alla normativa vigente».

Come si può notare le tipologie di rifiuti assimilabili che diventerebbero urbani sono molte e comprendono anche rifiuti ai quali si attribuisce una “voce a specchio” non pericolosa. Questo significa che, data l’impossibilità per il servizio pubblico di acquisire analisi di laboratorio o schede di caratterizzazione, il servizio pubblico di raccolta potrebbe trovarsi di fatto a ritirare anche rifiuti speciali pericolosi, con evidente rischio per la salute e per l’ambiente.

Un’impresa artigiana che trasforma materie prime in prodotti finiti produrrà rifiuti urbani anche nei locali nei quali si svolgono le lavorazioni (per esempio imballaggi terziari, metallo, vernici, inchiostri, adesivi e resine, legno), quindi pressoché tutta la superficie aziendale sarà imponibile perché la legge istitutiva della tassa rifiuti (TARI) prevede che: «La TARI è dovuta da chiunque possieda o detenga a qualsiasi titolo locali o aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani». Analogamente un’impresa di logistica, di servizi o della grande distribuzione organizzata potrà teoricamente conferire al servizio pubblico enormi quantità di rifiuti ora divenuti urbani, dato che le nuove norme – in diretto e insanabile contrasto con le indicazioni della giurisprudenza formatasi negli ultimi venti anni – non prevedono alcun limite quantitativo.

*Giurista Ambientale

**ARS ambiente Srl e Università Cattaneo -LIUC